先々月、Dトラッカーが急遽ミッション故障により、修理代が10万円を超えることが発覚し、悲しいかな廃車となりました(T-T

その前からDトラッカーを売却して乗り換える予定だったのですが、売却金が入らないことになったのでフルローンで次のバイクを探しました。

乗り換え候補は、大型ならYAMAHAのTracer900GTかMT-29 Tracerで、250cc以下ならNinja250、Z250、MT-25、YZF-R25あたりが候補です。中古価格だと250ccクラスの中古なら45万円、新車なら60万円、大型のTracerなら65万円くらいです。

ローンを組むのは以下の3種類で考えていました。

A)福岡銀行のマイカーローン

B)西日本シティ銀行のマイカーローン

C)JAバンクのマイカーローン

ディーラーや各ショップでローンを組むと6~7%の金利というバカらしい金利を払わないといけなくなります。しかも返済期間が3年とかもあり、おまけにショップやディーラーによっては新車でないとそもそもローンが組めなかったりします。もはや論外ですね。

僕の希望としては、

1)中古バイクでもローンが組める

2)お小遣いの範囲で払えるように毎月の支払い額を1万円以下に抑えたい

3)ボーナスなし

4)金利が低い

という条件を満たしたローンを探した結果として地方銀行か、JAのマイカーローンとなりました。最近の銀行のマイカーローンは下手なローンより低金利の(1%代~3%代が多い)ためおすすめです。

AとBの銀行ですが福岡県の地方銀行になります。どちらも金利が安くて良いかなと思っていたのですが、バイクショップの方に聞くとどうやら借りるために保証人や担保は不要であるものの、保証料というお金を最初に一括で15,000円くらい払わないといけないため、金利の総額を合わせると高いということでした。

そのため、AとBの地方銀行は選択肢から除外し、CのJAバンクのマイカーローンを選択しました。

JAバンクのいいところは、まず前述の保証料が金利に少し上乗せするだけでOKで、さらにローンを借りる前にインターネットから希望金額、返済計画を設定して気軽に仮審査をおこなえるところです。

適用される金利は各人によって違う可能性がありますが、ざっくりと2.3%程度でローンシミュレーションをしてみてください。そこで毎月の支払いが7,000~8,000円に収まることを確認し、以下のページから仮審査をおこなってみましたが、3日程度で仮審査通過の連絡がJAから電話であり、「ローンの本審査に進まれるのであれば必要なものを持ってご自宅の最寄りの支店まできてください」ということでした。

●本審査申込時に必要なもの

・印鑑 ※認印可

・身分証 運転免許証や保険証

・所得証明証 ※役場で発行できる昨年の所得分

・車両価格が分かる見積書or契約書など

自分の場合の手順としては以下のようなものでした。

1)バイクを見に行く

2)乗り出しの見積書をもらう(乗り出し総額 - 頭金 = 借り入れ金額を把握する)

3)JAバンクのシミュレーションで借入金額で支払い総額と金利を確認し、ムリな返済計画でないことを確認

4)ネットから仮審査に申し込み

5)仮審査通過の連絡がきたら役場で所得証明を取る

6)上記の本審査申込時に必要なものを用意してJAへいって本審査の申込み

7)本審査が通過すると再度契約のためにJAへ行く

8)改めてローンの説明を受け、Aバンクの口座開設と各種契約(ローン、クレジットカード、カードローン)をおこなう

●ローン契約時に必要なもの

・役場で登録した印鑑とその印鑑証明(印鑑証明書は役場で300円必要)

・ローン契約書の収入印紙代400円+手数料?200円

●ローン契約時に以下の条件で-0.4%も金利が下がります。

・JAバンクのクレジットカード契約(クレジットカード申し込みで金利-0.2%)

・カードローン契約(カードローンは使わなくて申込みだけでOKで金利-0.2%)

●僕の組んだローンの最終的な金利 2020年9月現在

借入期間5年以内だと1.5% + 保証料が年0.79% - 条件を満たして0.4% = 1.89%

※地方銀行だと1.8~3.2%くらいで、保証料0.79%が掛からない代わりにおおむね15,000~25,000円が初回にかかります。

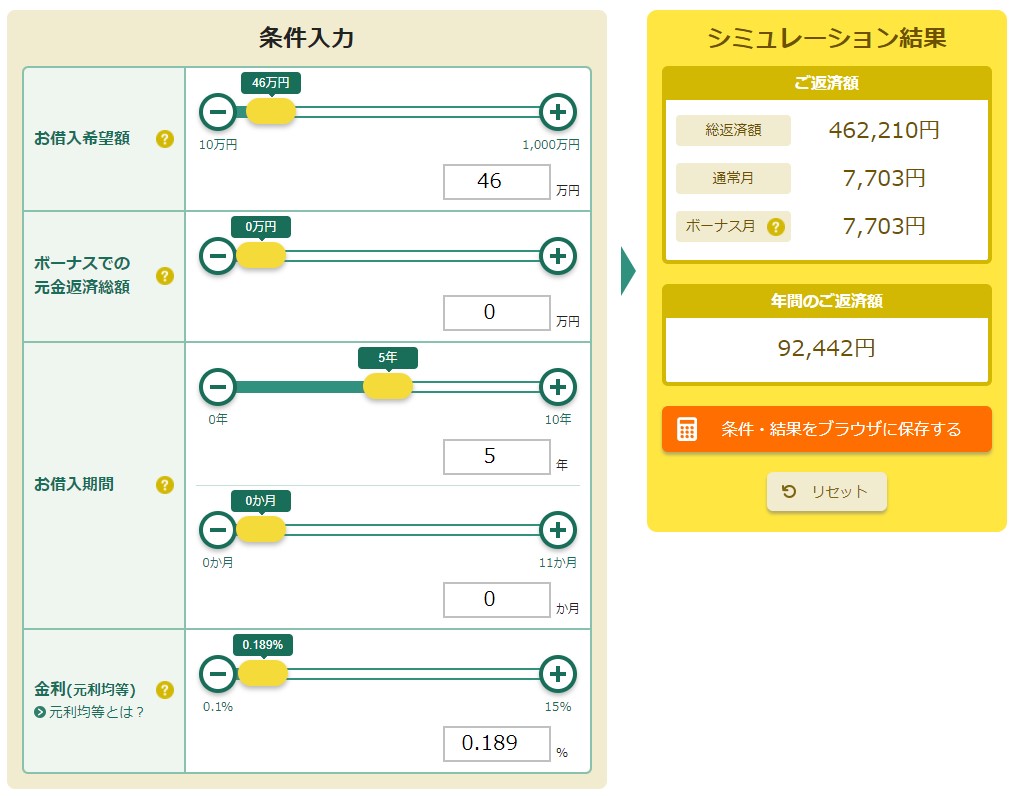

僕の場合46万円の車両をフルローンで買いましたのでシミュレーターで以下のようになりました。

実際の契約時に金利を含めた毎月の支払い金額の案内がありますが、毎月の支払いは8,040円になりました。

金利含めた支払総額は8,040 × 60ヵ月 = 482,400円 (金利のみだと5年で22,400円です!)後は契約時の印鑑証明や印紙代などを足しても+1,000円くらいです。手元にお金がなくても5年借りても24,000円以内なら痛くないかなと思います。個人的にはお金が貯まるのに5年待つよりも、“金利分24,000円は早く乗るために必要な手数料”と考えればどうってことないのではと思いました。

僕の場合、バイクが急に壊れてアシが無いと困るという理由があり、もしものときのために貯金には手を付けずにローンで払っておきたかったのでマイカーローンを利用しました。

ディーラーローンやショップのローンよりはるかにお得なのはいうまでもなく、さらに地方銀行ローンよりもお得です(地方銀行と比べても10,000円くらい安い計算)。僕は別にJA職員でもありませんし、JAバンクの職員でもなく、それらの回し者では一切ありません。一般のサラリーマンです。

さらにいうと、JAバンクとの取引もこれまではありませんでしたし、JAバンクの口座も持っていませんでした。ですが気軽に安い金利で無理なく借りれるのでJAバンクのマイカーローンはめちゃめちゃおすすめです。

1点デメリットがあるとすると、クレジットカードが年会費は初年度のみ無料で、2年目以降は電気料金や携帯電話料金の引き落としを設定しておかないと年1300円程度年会費が必要になります。忘れずに電気料金などをJAのクレジットカード経由にしておきましょう。

最後に一つ重要なことをお伝えしていませんでした。ヤフオクやメルカリなどで個人売買の場合にはJAバンクも地方銀行もマイカーローンは大抵使えません。きちんとしたショップや会社、個人事業主などの見積書、振り込み先がきちんとあるところでないとマイカーローンの利用はできませんのでご注意ください。